administravimas ir finansai

Kreditorių sąskaitos yra apskaitos įrašas, atspindintis įmonės įsipareigojimą mokėti trumpalaikę skolą su savo kreditoriais ar tiekėjais. Jis pateikiamas balanse, atsižvelgiant į trumpalaikius įsipareigojimus. Kartais jie taip pat vadinami mokėtinomis arba komerciniais kreditoriais. Įmonių lygmeniu jie yra debetai, kurie turi būti sumokėti per tam tikrą laikotarpį, kad būtų išvengta įsipareigojimų nevykdymo. Mokėjimas iš esmės yra tr

Išlaidų ataskaita arba išlaidų lapas yra visų išlaidų, patirtų per tam tikrą laikotarpį, suskirstymas. Jį sudaro tiesioginės ir netiesioginės išlaidos. Išlaidų ataskaita yra didžiausia pelno (nuostolių) ataskaitos kaina ir parodo produktų kainą. Mažmenininkų ir didmenininkų išlaidos yra per tą laikotarpį sumokėta suma. Gamybos sąnaudų apskaičia

Numatomas pinigų srautas yra pinigų, kuriuos tikimasi patekti į verslą ir iš jo išeiti, sąmata. Apima visas numatomas pajamas ir išlaidas. Pinigų srautų prognozė paprastai apima 12 mėnesių laikotarpį. Tačiau įverčiai gali apimti trumpesnį laikotarpį, pavyzdžiui, mėnesį ar savaitę. Pinigų srautai gali n

Ribinės pajamos yra pajamų padidėjimas, atsirandantis dėl papildomo gamybos vieneto pardavimo. Nors jis gali išlikti pastovus tam tikrame gamybos lygmenyje, jis laikosi mažėjančios grąžos įstatymo ir galiausiai sulėtės, kai padidės gamybos lygis. Prie jos priskiriamos ribinės išlaidos, į kurias reikia atsižvelgti. Puikiai konkuruo

FIFO metodas yra inventorizacijos vertinimo metodas, kurio inicialai atitinka „First In, First Out“ („Pirma, pirmoji išeina“). Jame daroma prielaida, kad sąnaudų srautas grindžiamas tuo, kad pirmieji įsigyti produktai taip pat yra pirmieji parduodami produktai. Daugumoje įmonių ši prielaida sutampa su faktiniu produktų srautu, todėl atsargų vertinimo metodas teoriškai laikomas tinkamesniu. FIFO srauto koncep

Veiklos arba veiklos pajamos - tai apskaitos rodiklis, kuris matuoja įmonės veiklos pelną, atėmus veiklos sąnaudas, pvz., Darbo užmokestį, nusidėvėjimą ir parduotų prekių kainą. Veiklos pajamas sudaro bendrosios bendrovės pajamos, kurios yra lygios bendroms pajamoms, atėmus parduodamų prekių kainą, ir atima visas veiklos sąnaudas. Įmonės veiklos są

Bandomoji arba patikros pusiausvyra yra apskaitos ataskaita, kurioje surenkamos visų bendrovės pagrindinės knygos sąskaitų likučiai. Debeto likučiai yra išvardyti viename stulpelyje ir kredito likučiai kitoje stulpelyje. Šių dviejų stulpelių skaičius turi būti vienodas. Bendrovė paprastai parengia bandomąjį balansą kiekvieno ataskaitinio laikotarpio pabaigoje, siekdama užtikrinti, kad įrašai įmonės apskaitos sistemoje būtų matematiškai teisingi. Turto ir išlaidų sąskaito

Kainodaros metodai yra būdai, kuriais galima apskaičiuoti prekių ir paslaugų kainą, atsižvelgiant į visus veiksnius, tokius kaip gamybos ir platinimo sąnaudos, konkurencija, tikslinė auditorija, pozicionavimo strategijos ir kt. kainodarą. Yra keletas būdų nustatyti produkto kainą. Kai kurios yra orientuotos į sąnaudas, o kitos yra orientuotos į rinką. Kiekvienas iš š

Procesų pertvarkymas - tai verslo valdymo strategija, orientuota į organizacijos darbo eigos ir verslo procesų analizę, siekiant gerokai pagerinti našumą, našumą ir kokybę. Tai yra praktika permąstyti ir pertvarkyti darbo atlikimo būdą, siekiant geriau paremti organizacijos misiją ir sumažinti išlaidas. Verslo proces

„ Blake“ ir „Mouton“ valdymo arba tinklinio tinklo valdymo tinklas yra lyderystės modelis, kuris nustato, kokiu mastu vadybininkas ar lyderis sutelkia dėmesį į užduotis ar žmones, turint penkis skirtingus šių dviejų aspektų derinius., Numatant situacijos vadovavimą, vadovavimo teoretikai Robertas Blake ir Jane Mouton 1964 m. Padarė išvadą, ka

Lawrence A. Appley (1904–1997 m.) Buvo organizacinis teoretikas ir administracijos specialistas, kuris savo darbo kokybės vadybos srityje padarė skirtumą su kitais laiko teoretikais. Nors valdymo koncepcija buvo pradėta įgyvendinti, „Lawrence“ daugiausia dėmesio skyrė bet kurios bendrovės, kuriai taikoma minimali kokybė, valdymui ir organizavimui, suteikusiems apčiuopiamų rezultatų. Šis naujas „steb

Haroldas Koontzas (1909-1984) buvo Kalifornijos universiteto verslo teoretikas ir verslo administravimo profesorius. Jis dirbo administravimo konsultantu didelėse įmonėse Jungtinėse Amerikos Valstijose ir tarptautiniu lygmeniu skaitė paskaitas vyresniajai vadovybei. Jo susidomėjimas administracija paskatino jį parašyti keletą straipsnių, knygų ir disertacijų šiuo klausimu, kuriame jis aiškiai apibrėžė šią koncepciją, kuri vis dar tęsiasi iki šios dienos. Koontz administracij

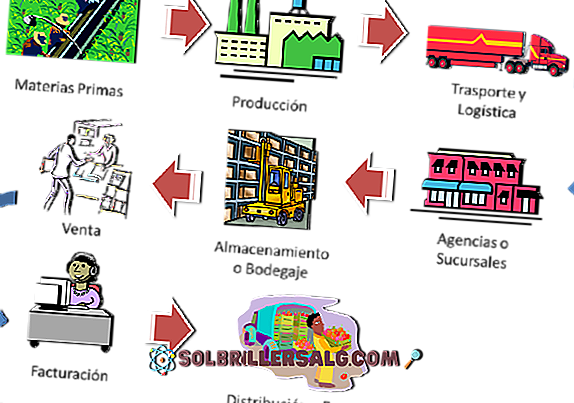

Logistikos išlaidos yra sąnaudos, atsirandančios dėl materialinių prekių srauto įmonėje ir tarp skirtingų įmonių, taip pat atsargų priežiūros metu. Skirtingos įmonės jas apibrėžia skirtingai. Kai kurios bendrovės neatsižvelgia į atsargų interesus ar nusidėvėjimą kaip logistikos išlaidas. Kiti apima tiekėjų plati

Ilgalaikis materialusis turtas arba ilgalaikis turtas yra ilgalaikės materialiosios savybės, kurias įmonė valdo ir naudoja savo veikloje, kad gautų pajamas. Tikimasi, kad per vienerius metus ilgalaikis turtas nebus suvartojamas arba konvertuojamas į pinigus. Ilgalaikis turtas taip pat žinomas kaip kapitalo, ilgalaikio materialiojo turto turtas. Papra

Vieneto kaina - tai bendros išlaidos, kurias įmonė patiria gamindama, saugodama ir parduodama konkretaus produkto ar paslaugos vienetą. Tai yra parduodamų prekių kainos ir pardavimo išlaidų sinonimas. Tai yra įmonės sąnaudų, kuriomis siekiama sukurti ar sukurti gaminio vienetą, matas. Ši apskaitos priemonė apima visas fiksuotas ir kintamas sąnaudas, susijusias su prekės ar paslaugos gamyba. Žinant vieneto

Proceso sąnaudų sistema yra terminas, naudojamas sąnaudų apskaitoje, siekiant apibūdinti gamybos sąnaudų surinkimo ir paskirstymo gamybos sektoriuose gaminamų vienetų metodą, siekiant nustatyti bendrą produkto vieneto gamybos kainą. Mokesčio už procesą sistema sukaupia išlaidas, kai gaminama daug identiškų vienetų. Esant tokiai padė

Sukūrimo įvykis yra materialus ar nematerialus įvykis arba barjeras, kuris įvykdytas ar sugadintas sukelia kitą įvykį. Tai visa veikla, suteikianti prasmę ekonominei veiklai. Pavyzdžiui, įvykis, dėl kurio atsiranda mokestinė prievolė, pavyzdžiui, įvykis, kuriantis sandorio mokestį, kuris yra sandoris arba kapitalo padidinimas. Faktų generavi

Robert James Eaton (g. 1940 m. Vasario mėn.) Yra verslininkas, kuris nuo 1993 m. Iki 1998 m. Buvo „Chrysler Corporation“ prezidentas ir generalinis direktorius. Jo požiūris į verslo valdymą ir jo požiūris į komandinį darbą ne tik suteikė kreipkitės į įmones, kuriose jis dirbo per savo gyvenimą, tačiau jis sutapo su pasaulio įmonių kryptimi. Jo teorijos ir metod

Cyril J. O'Donnell (1900-1976) buvo gausus Kalifornijos universiteto administracijos profesorius. Kartu su Haroldu Koontzu jis sukūrė verslo administravimo ir kitų subjektų sąvokas, kurios atsispindėjo knygoje „Vadybos principai“ , kurios pardavė daugiau nei du milijonus kopijų ir buvo išverstos į 15 kalbų. Jis buvo gera

Sistemingas valdymas yra vadovavimo orientacija, orientuota į administracinį procesą, o ne sutelkiant dėmesį į galutinį rezultatą. Toks administravimas susijęs su įmonės ar veiklos organizavimu, priežiūra ir kontrole, pagrįstu racionaliais procesais ir procedūromis. Vadovavimo filosofija, kuri buvo vystoma atsižvelgiant į naujus poreikius ir kuri vėliau vadinama sisteminiu administravimu, skatina racionalias ir beasmenines sistemas, o ne asmeninę ir idiokratinę vadovybę, kad išlaikytų įmonės veiklos efektyvumą. Paskutinis administravim

Įmonės įmonės vertybės yra veiklos principai ar pagrindinės filosofijos, kurios reguliuoja įmonės vidaus elgesį, taip pat jos santykiai su tiekėjais, klientais ir akcininkais. Jie taip pat žinomi kaip įmonės vertybės. Jie turi paveikti visus verslo aspektus: nuo darbuotojų išmokų paketų ir darbo vietos kultūros, iki rinkodaros strategijų ir klientų aptarnavimo. Sukūrus įmonės vert

Prekių kainos kintamieji yra įvairūs veiksniai, į kuriuos įmonė turi atsižvelgti nustatydama produkto ar paslaugos pardavimo kainą. Kaina dažnai yra vienas sunkiausių dalykų, kuriuos reikia nustatyti versle. Nepriklausomai nuo to, ar ketinate siūlyti produktus už mažą ar aukštą kainą, pirmiausia turite suprasti rinką ir kurti strategijas pagal paklausos ir pajamų lygį. Jei žmonės prašomi

Produkto ar paslaugos pridėtinė vertė yra tai, kas apibūdina patobulinimus, kuriuos organizacija teikia savo paslaugoms ar produktui, prieš pasiūlydama ją rinkai rinkoje. Jis naudojamas tais atvejais, kai įmonė priima produktą, kuris gali būti laikomas analogišku, su nedideliais skirtumais nuo konkurencijos, siūlant papildomą ar papildomą funkciją potencialiems klientams, kurie suteikia jai didesnę vertę. Pridėtinė vertė

Atliekų vertė yra numatoma vertė, kuri savininkui mokama, kai turtas parduodamas jo naudingo tarnavimo laiko pabaigoje ir naudojamas jo metiniam nusidėvėjimui nustatyti. Jis naudojamas metiniams apskaitos įrašų nusidėvėjimui nustatyti ir mokesčių deklaracijos nusidėvėjimo sąnaudoms apskaičiuoti. Ši vertė yra p

Pardavimų valdymas - tai įmonės specializacija, orientuota į praktinį pardavimo metodų naudojimą ir organizacijos pardavimo procedūrų valdymą. Terminu jis taikomas tai verslo daliai, kuri tiesiogiai sąveikauja su potencialiu klientu ir bando pirkti. Tai yra pardavimo komandos planavimo, vykdymo ir analizės procesas, jų tikslai ir rezultatai. Jei įmonė g

Projektų administravimas turi atitikti grupės darbo pradžią, planavimą, vykdymą, kontrolę ir uždarymą, siekiant patenkinti konkrečias sėkmės priežastis ir pasiekti konkrečius tikslus nustatytu laiku. Todėl tai yra įgūdžių, metodų, žinių ir priemonių taikymas programai keliamiems veiksmams vykdyti. Projektas yra pereina

Konversijos kaina yra suma, kuri patiriama už išlaidas, patirtas perdirbant žaliavas į galutinius produktus. Kitaip tariant, būtinos tiesioginės darbo jėgos ir pridėtinės išlaidos, kad žaliavos paverstų tikru produktu. Todėl konversijos kaina yra sąvoka, naudojama sąnaudų apskaitoje, kuri atspindi tiesioginių darbo sąnaudų ir bendrųjų gamybos sąnaudų derinį. Tai reiškia, kad jie y

Administracinė kontrolė apibrėžiama kaip procesas, kuriuo vadovai daro įtaką kitiems organizacijos nariams įgyvendinti strategijas. Jis vykdomas remiantis vadovų gauta informacija. Jame nagrinėjamas koordinavimas, išteklių paskirstymas, motyvacija ir veiklos rezultatų vertinimas. Valdymo kontrolės ir valdymo kontrolės sistemų kūrimo praktika yra pagrįsta daugeliu akademinių disciplinų. Administracinė ko

Pagrindinė kaina apibrėžiama kaip visos tiesioginės produkto išlaidos, ty tos išlaidos, kurias galima lengvai surasti kiekvienam pagamintam vienetui. Tada ji nurodo tiesioginių medžiagų kainą ir tiesioginio darbo sąnaudas. Todėl jos yra visos įmonės išlaidos, tiesiogiai susijusios su gatavų produktų gamyba. Kuo didesnė pir

ABC sąnaudos arba veiklos sąnaudos yra apibrėžiami kaip sąnaudų skaičiavimo apskaitos modelis, kuris seka išteklių vartojimą ir nurodo įmonės vykdomą veiklą, paskui netiesiogines išlaidas paskirsto galutiniams produktams, sąnaudų objektams. Ištekliai priskiriami įmonės veiklai, ir ši veikla priskiriama visiems sąnaudų objektams (paslaugoms ar galutiniams produktams), priklausomai nuo kiekvieno konkretaus vartojimo. Pastarieji naudoja są